2025年中国数字健康医疗服务行业 市场规模与数字技术服务收入展望

随着“健康中国”战略的深入推进和数字技术的全面赋能,中国数字健康医疗服务行业正步入一个高速发展的黄金时期。预计到2025年,该行业将在市场规模和以数字技术服务为核心的营业收入方面实现跨越式增长,呈现出结构优化、技术驱动、服务深化的鲜明特征。

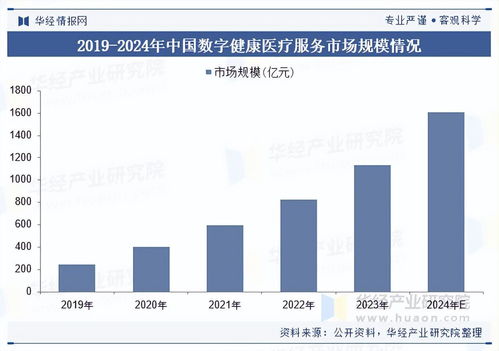

一、 整体市场规模预测:迈向万亿级新蓝海

综合政策支持、技术成熟度、用户需求及资本投入等多方面因素,预计到2025年,中国数字健康医疗服务行业的整体市场规模有望突破1.2万亿元人民币。这一增长主要由以下因素驱动:

- 政策全面护航:“十四五”规划及后续配套政策明确支持“互联网+医疗健康”发展,推动医保在线支付、电子处方流转、数据互联互通等关键环节的落地,为行业扫清了制度障碍。

- 需求持续释放:人口老龄化、慢性病管理需求增长、公众健康意识提升,以及后疫情时代对线上诊疗习惯的固化,共同构成了庞大的市场刚需。

- 技术融合创新:人工智能、大数据、5G、物联网、区块链等技术与医疗场景深度融合,催生了更精准、高效、可及的服务模式。

二、 营业收入结构:数字技术服务成为核心增长极

在行业整体营收中,来源于数字技术服务的收入占比将显著提升,预计到2025年将贡献超过40% 的行业核心营收,成为最具活力和利润潜力的板块。这部分收入主要来源于以下几个方向:

- SaaS平台与解决方案服务收入:

- 核心内容:为医疗机构、医药企业、保险机构等提供一体化的数字化平台(如智慧医院系统、区域医疗云平台)、专业化SaaS工具(如AI辅助诊断软件、慢病管理平台)及定制化解决方案。

- 增长动力:公立医院高质量发展要求其提升运营效率和智能化水平,而基层医疗机构亟需通过数字化手段补齐服务能力短板,这创造了巨大的企业级软件与服务采购需求。预计该细分领域收入将保持年均30%以上的高速增长。

- 数据洞察与AI模型服务收入:

- 核心内容:通过对脱敏后的医疗健康大数据进行治理、分析与挖掘,提供临床研究支持、真实世界研究、流行病预测、精准健康管理等数据服务。提供经过合规训练的医疗AI模型(如影像识别、病理分析、药物发现模型)的API调用或授权服务。

- 增长动力:生物医药研发的数字化变革、公共卫生管理的智能化需求,以及个性化健康管理的兴起,使得数据和AI模型成为关键生产要素。其商业化路径日益清晰,价值变现能力增强。

- 技术赋能与运维服务收入:

- 核心内容:为各类医疗健康应用提供底层技术支撑,包括云计算基础设施服务、网络安全保障、系统集成与长期运维等。随着行业数字化程度加深,稳定、安全、可靠的技术底座成为必需品。

- 增长动力:医疗系统上云进程加速,以及医疗数据安全法规(如《个人信息保护法》)的严格要求,使得专业的技术运维和安全服务从“可选项”变为“必选项”,带来持续的服务性收入。

三、 发展趋势与挑战

- 发展趋势:

- 服务一体化:从单点服务(在线问诊)向“诊前、诊中、诊后”全流程闭环,以及“医、药、险、康”全生态融合演进。

- 技术纵深发展:数字技术从提升连接效率,向提升诊疗质量(如AI辅助决策)、优化资源配置(如智能分级诊疗)和创造新价值(如数字疗法)的纵深发展。

- 支付体系多元化:基本医保在线支付逐步普及,商业健康险与数字化服务的结合更加紧密,个人自费市场也稳步增长,共同支撑行业商业化。

- 面临挑战:

- 数据合规与安全:如何在确保数据安全和用户隐私的前提下,实现数据的合规流通与价值挖掘,是行业面临的首要挑战。

- 商业模式可持续性:部分服务仍处于市场教育期,如何设计出既能创造用户价值又能实现盈利的可持续商业模式,是企业需要解决的课题。

- 服务质量与标准化:线上线下一体化服务质量控制、数字医疗产品与服务的行业标准建立仍需完善。

结论

展望2025年,中国数字健康医疗服务行业的市场规模将实现规模性扩张,而其内部的收入结构将深刻重塑。以SaaS解决方案、数据AI服务、技术运维为代表的数字技术服务,将超越传统的在线挂号、问诊等流量型服务,成为行业营业收入增长的核心引擎和附加值最高的环节。行业的竞争焦点,也将从流量争夺转向技术创新能力、生态构建能力与合规运营能力的综合比拼。一个以数字技术为筋骨、以医疗服务为灵魂的新型产业生态将更加成熟,为“健康中国”建设提供坚实支撑。

如若转载,请注明出处:http://www.xiaoshangma.com/product/68.html

更新时间:2026-02-24 22:01:50